Il Decreto, da un lato, è intervenuto specificando nell’articolo 3 che l’imprenditore collettivo deve adottare un adeguato assetto non solo organizzativo, ma anche amministrativo e contabile. Si può dire, in altri termini, che viene codificata la necessità di una struttura di contabilità, finanza e controllo.

Inoltre, il Decreto fissa le finalità delle misure ed i criteri degli assetti; le misure e gli assetti, ai fini della rilevazione tempestiva della crisi d’impresa, s’intendono rispettivamente “idonee” ed “adeguati” se consentono di:

• (i) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

• (ii) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i 12 mesi successivi e rilevare i segnali di cui al comma 4 (di cui infra); e

• (iii) ricavare le informazioni necessarie a seguire la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento, ai sensi del nuovo articolo 13, secondo comma, CCII.

Va notato che il secondo criterio discende anche dalla nuova definizione di “crisi”. In generale, emerge la chiara finalità che gli assetti voluti dalla legge obblighino principalmente l’impresa a verificare il DSCR, constatando l’eventuale presenza di eccesso di indebitamento o scarsità di flussi finanziari al servizio del debito.

Per effetto delle rettifiche apportate dal Decreto, ai sensi dell’articolo 3, quarto comma, CCII, costituiscono segnali:

• (a) l’esistenza di debiti per retribuzioni scaduti da almeno 30 giorni pari a oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

• (b) l’esistenza di debiti verso fornitori scaduti da almeno 90 giorni di ammontare superiore a quello dei debiti non scaduti;

• (c) l’esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di 60 giorni o che abbiano superato da almeno 60 giorni il limite degli affidamenti ottenuti in qualunque forma, purché rappresentino complessivamente almeno il 5% del totale delle esposizioni;

• (d) l’esistenza di una o più delle esposizioni debitorie nei confronti del Fisco, dell’INAIL e dell’INPS nelle soglie previste dal nuovo articolo 25-novies, primo comma, CCII.

Tag: Sala Noro e Associati

● FAMILY HOLDING: Filippo Sala spiega cos’è e quando farla…

La scelta di creare una holding di famiglia è ancora poco compresa dalla maggior parte degli imprenditori. Eppure, è una soluzione strategica che può svolgere un ruolo fondamentale nella vita di un’impresa familiare. Consente di tutelarne il patrimonio e di gestirla al meglio man mano che cresce e si evolve, magari aggiungendo nuovi segmenti di business e membri della famiglia.

L’holding familiare è un istituto che può avere un impatto vantaggioso sia a livello fiscale che in prospettiva di una corretta pianificazione del passaggio generazionale. Quest’ultimo è infatti uno degli ostacoli più insidiosi per il futuro di un’impresa a conduzione familiare, poiché è spesso dominato dall’emotività più che dalla razionalità.

Il trasferimento della proprietà e del controllo del patrimonio da una generazione all’altra implica importanti questioni di natura culturale, relazionale e tecnica. La successione è in grado di destabilizzare equilibri consolidati, perciò richiede grande lungimiranza, un approccio strategico e lucidità di pensiero.

La costituzione di una holding di famiglia, oltre a rappresentare una struttura gestionale più efficace, può facilitare il raggiungimento di una volontà comune tra diversi eredi.

❎ QUALI SONO I VANTAGGI E QUANDO FARLA

❎ Cos’è una holding di famiglia e quali vantaggi può offrire

La holding di famiglia è una società controllata dai componenti di uno stesso nucleo familiare. Di solito, è un modello societario a responsabilità limitata, poiché garantisce una maggiore tutela, ma è possibile istituirla con qualsiasi forma giuridica. La scelta dipende dal contesto e dalle specifiche esigenze.

❎ Le principali caratteristiche di una holding di famiglia sono molto significative da un punto di vista di tutela del patrimonio e di governance:

• i soci sono componenti della famiglia o dello stesso ramo famigliare;

• il controllo della holding è nelle mani dei soci fondatori (o del fondatore);

• le partecipazioni detenute nelle società appartenenti al gruppo conferiscono nella holding;

• eventuali conflitti familiari vengono gestiti a livello di holding e non si riflettono sulle diverse società del gruppo;

• la holding ha il controllo diretto e unitario delle società controllate e questo garantisce la stabilità della governance;

• le scelte di corporate governance possono essere attribuite a uno o più soggetti esterni alla famiglia;

• tramite la stipula di specifiche clausole statutarie, che riconoscono diritti particolari, e/o azioni a voto plurimo o limitato, è possibile garantire uno specifico assetto proprietario e regolare alcuni aspetti relativi ai soci e all’inserimento delle generazioni future.

Quindi, posta al vertice di un gruppo, la holding è un istituto giuridico che consente di svolgere un’attività direttiva e di coordinamento nei confronti di altre imprese, di cui detiene il controllo del capitale e la gestione delle partecipazioni. Di conseguenza, in particolare se in presenza di soggetti appartenenti a diversi rami della famiglia, garantisce un’operatività più snella e slegata da possibili dissidi tra i soci.

Spesso, il concetto di holding viene associato solo alle grandi realtà multinazionali. In realtà, nulla vieta alle PMI a conduzione famigliare di usufruire dei numerosi vantaggi che offre, sia in ottica di trattamento fiscale agevolato che di organizzazione e family governance del patrimonio.

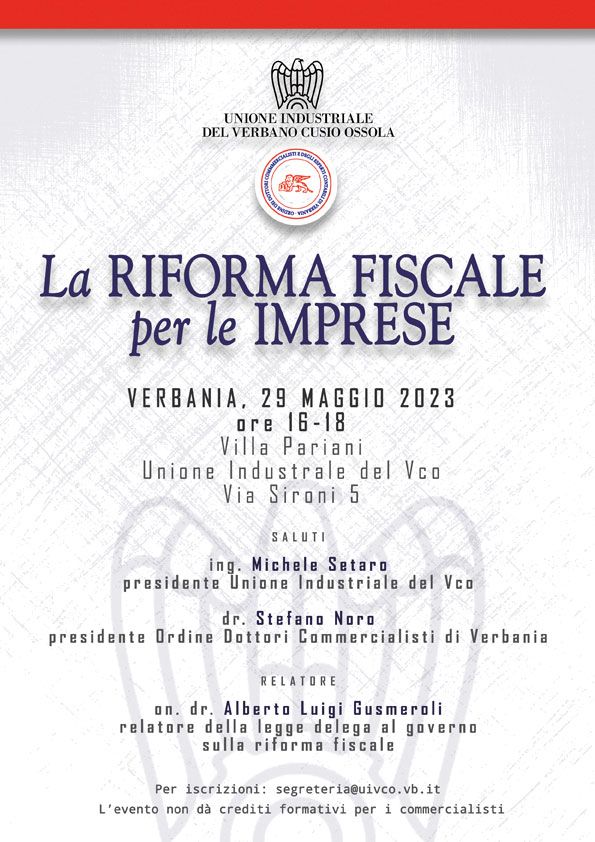

● La Riforma Fiscale per le Imprese: Introduzione di Stefano Noro al Convegno a Verbania relatore Alberto Gusmeroli

Si è svolto a Verbania nella sede dell’associazione Industriali il convegno “LA RIFORMA FISCALE PER LE IMPRESE” con un relatore d’eccezione On. Alberto Gusmeroli, relatore della lagge delega al Governo sulla riforma fiscale.

Il convegno è stato introdotto dall’ Ing. Michele Setaro presidente dell’Associazione Industriali VCO e dal Dott. Stefano Noro Presidente dell’ordine dei Commercialisti di Verbania.

● Stefano Noro Relatore al convegno di Verbania sui frontalieri: 120 commercialisti a “lezione” sulle novità fiscali

Il presidente dell’Ordine dei Commercialisti di Verbania, Stefano Noro è uno dei relatori del convegno del 20 Gennaio che si propone di chiarire i dubbi sul trattamento fiscale dei lavoratori frontalieri alla luce della normativa attuale e sopratutto futura in vista dei nuovi accordi Italia-Svizzera.